Vom 1.7.2020 bis 31.12.2020 soll die Mehrwertsteuer (=der Umsatzsteuersatz) gesenkt werden. Wer davon am meisten profitiert.

Die Absenkung des Umsatzsteuersatzes soll zum 1.7.2020 in Kraft treten. Das ist Bestandteil des Konjunkturpakets zur Abmilderung der Folgen der Corona-Pandemie. Zum ersten Mal seit Einführung des heutigen Umsatzsteuersystems kommt es zu einer Steuersenkung. Sonst fanden immer nur Umsatzsteuererhöhungen statt.

Umsatzsteueränderungen seit Einführung des Steuersystems

| Zeitspanne | Dauer | Regelsatz | Ermäßigter Satz |

| 1.1.68 – 30.6.68 | 6 Monate | 10 % | 5 % |

| 1.7.68 – 31.12.77 | 9 Jahre 6 Monate | 11 % | 5,5 % |

| 1.1.78 – 30.6.79 | 1 Jahr 6 Monate | 12 % | 6 % |

| 1.7.79 – 30.6.83 | 3 Jahre | 13 % | 6,5 % |

| 1.7.83 – 31.12.92 | 9 Jahre 6 Monate | 14 % | 7 % |

| 1.1.93 – 31.3.98 | 5 Jahre 3 Monate | 15 % | 7 % |

| 1.4.98 – 31.12.06 | 8 Jahre 9 Monate | 16 % | 7 % |

| 1.1.07 – 30.6.20 | 13 Jahre 6 Monate | 19 % | 7 % |

| 1.7.20 – 31.12.20*) | 6 Monate | 16 % | 5 % |

| 1.1.21 – | 19 % | 7 % |

*) Geplant, vorbehaltlich der Zustimmung von Bundestag, Bundesrat und EU-Kommission.

Senkung der Mehrwertsteuer

Regelsteuersatz (Ermäßigter Steuersatz)

Für alle bis zum 30.6.2020 ausgeführten Leistungen gilt ein Steuersatz von 19 % (7 %). Danach gilt in der Zeit vom 1.7.2020 bis 31.12.2020 ein Steuersatz von 16 % (5 %). Ab dem 1.1.2021 soll dann wieder der alte Steuersatz von 19 % (7 %) gelten.

Unternehmen oder Privatperson – B2B vs. B2C

Bei Leistungen zwischen Unternehmen (B2B) hat der Zeitpunkt bzw. Zeitraum der Leistungserbringung keine finanziellen Auswirkungen. Die in Rechnung gestellte Umsatzsteuer wird vom Leistungserbringer abgeführt und vom Leistungsempfänger in gleicher Höhe als Vorsteuer abgesetzt. Problematisch wird dies nur, wenn sich diese beiden Beiträge unterscheiden (Stichwort: Unrichtig ausgewiesene Umsatzsteuer). Worauf Unternehmen hierbei achten sollten beschreiben wir weiter unten.

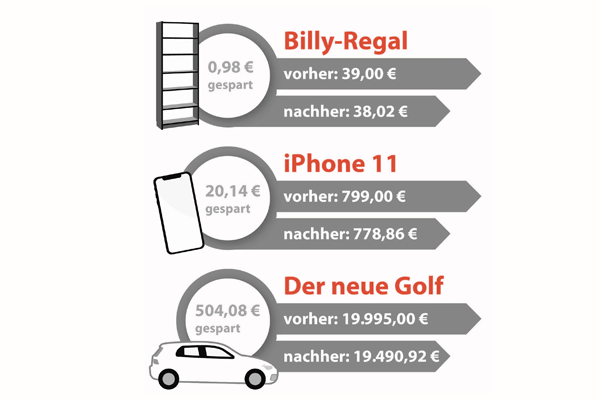

Bei Leistungen an nicht vorsteuerabzugsberechtigte Kunden (in der Regel Privatpersonen = B2C) sollte der Zeitpunkt/Zeitraum der Leistungserbringung jedoch möglichst in den Zeitraum vom 1.7. bis 31.12.2020 fallen. Denn dann können diese viel Geld sparen. (siehe hierzu Beispiel 3)

Sonderfall Gastronomie

Restaurations- und Verpflegungsdienstleistungen werden derzeit mit 19 % versteuert. Das Konjunkturpaket sieht vor, solche Leistungen ab dem 1.7.2020 mit dem ermäßigten Steuersatz von 5 % zu versteuern. Ab dem 1.1.2021 erhöht sich dieser ermäßigte Satz wieder auf 7 %. Ab dem 1.7.2021 soll dann die Steuerermäßigung für die Gastronomie wieder wegfallen. Dann sind alle Leistungen wieder mit dem Regelsteuersatz von voraussichtlich 19 % zu versteuern.

Zeitpunkt der Leistungserbringung ist maßgeblich

Für die Umsatzsteuerberechnung zählt einzig und allein das Datum der Leistungserbringung. Es ist folglich egal, ob ein Unternehmen der Ist- oder der Soll-Besteuerung unterliegt. Auch Anzahlungen oder Vorauszahlungen wirken sich diesbezüglich in keiner Weise aus (§ 27 Abs. 1 UstG).

Beispiel 1:

Kunde Müller bestellt am 2. Juli 2020 einen Pkw für 20.000 Euro zuzüglich Umsatzsteuer. Als Liefertermin wird der 2. Dezember 2020 vereinbart. Müller leistet Mitte Juli 2020 eine Vorauszahlung von 23.200 Euro (20.000 Euro Nettopreis + 16 % Mwst.). Aufgrund von Lieferengpässen wird das Fahrzeug aber erst am 4. Januar 2021 ausgeliefert (=Datum der Leistungserbringung). Das Fahrzeug wird daher mit 19% Mwst. versteuert. Kunde Müller kommt das Fahrzeug 600 Euro teurer als geplant.

Wann gilt eine Leistung als erbracht?

Lieferungen

Wenn der Kunde über einen Gegenstand verfügen kann, gilt die Leistung als ausgeführt beziehungsweise erbracht. Falls der Gegenstand befördert oder versendet wird, gilt die Lieferung mit Beginn des Versandes als ausgeführt.

Sonstige Leistungen

Sonstige Leistungen, insbesondere Werkleistungen, gelten zum Zeitpunkt ihrer Vollendung als ausgeführt. Bei Leistungen, die über einen bestimmten Zeitraum bezogen werden, gilt die Leistung mit Ende des Leistungszeitraums als ausgeführt. Man kann natürlich vorher die Leistung in Teilleistungen aufteilen und abrechnen.

Teilleistungen

Neben einer erbrachten Leistung wird auch für eine abgeschlossene Teilleistung Umsatzsteuer fällig. Damit eine Teilleistung vorliegt, müssen drei Bedingungen erfüllt sein:

- Bei der Teilleistung muss es sich um eine wirtschaftlich sinnvoll abgrenzbare Leistung handeln

- Eine Vereinbarung über die Ausführung der Leistung als Teilleistungen muss vorliegen

- Die Teilleistung muss gesondert abgenommen und abgerechnet werden

Teilleistungen sind vor allem dann von Vorteil, wenn sich Leistungen über einen längeren Zeitpunkt erstrecken (siehe Beispiel 3)

Wie sind Anzahlungen abzugrenzen

Bei einer Änderung des Steuersatzes müssen Anzahlungen oder Vorauszahlungen neu bewertet werden. Folgende Szenarien sind denkbar:

| Leistungserbringung | Anzahlungen | Regelsteuersatz (ermäßigt) |

| bis 30.6.2020 | unerheblich | 19 % (7 %) |

| Vom 1.7.2020 bis 31.12.2020 | Keine Anzahlungen vor dem 1.7.2020 | 16 % (5 %) |

| Vom 1.7.2020 bis 31.12.2020 | Anzahlungen vor dem 1.7.2020 | Falls die Anzahlungen mit 19 % (7 %) besteuert wurden, sind sie mit 3 % (2%) zu entlasten |

| Ab 1.1.2021 | Keine Anzahlungen vor dem 1.1.2021 | 19 % (7 %) |

| Ab 1.1.2021 | Anzahlungen zwischen 1.7. und 31.12.2020 | Falls die Anzahlungen mit 16 % (5 %) besteuert wurden, sind sie mit 3 % (2 %) nachzuversteuern (siehe Beispiel 1) |

Die Entlastung beziehungsweise Nachversteuerung von Anzahlungen erfolgt in der Umsatzsteuervoranmeldung für den Zeitraum, in dem die Leistung final erbracht wurde. Die Regelungen gelten nicht nur für den leistenden Unternehmer, sondern gleichfalls für die Vorsteuerabzugsbeträge des Leistungsempfängers.

Rechnungsstellung vor Steuersatzänderung

Ein Unternehmer kann bereits vor Eintritt einer Steuersatzänderung Rechnungen mit dem Steuersatz ausstellen, der zum Zeitpunkt der Leistungsausführung gilt.

Beispiel 2

Kunde Müller bestellt am 15. Juni 2020 im Autohaus Maier einen Pkw für 20.000 Euro zuzüglich Umsatzsteuer. Als Liefertermin wird der 15. August 2020 vereinbart. Das Autohaus Maier stellt Müller das Fahrzeug am 16. Juni 2020 mit 23.200 Euro (20.000 Euro Nettopreis + 16 % Mwst.) in Rechnung. Obwohl zum Zeitpunkt der Rechnungsstellung der Mehrwertsteuersatz bei 19 % liegt, ist die Rechnungslegung korrekt. Sie bezieht sich, wie bereits mehrfach erwähnt, auf den Zeitpunkt der Leistungserbringung.

Dauerleistungen

Leistungen, die sich über einen längeren Zeitraum erstrecken (Mietverträge, Leasingverträge, Abonnements, …), müssen bei einer Änderung des Umsatzsteuersatzes abgegrenzt werden. Teilleistungen bis zum 30.6.2020 sind mit 19 % (7 %) abzurechnen, Teilleistungen zwischen dem 1.7. und dem 31.12.2020 mit 16 % (5 %) und Teilleistungen ab 2021 dann wieder mit 19 % (7%).

Bauleistungen

Bauleistungen erfüllen unter Umständen nicht die Voraussetzungen für Teilleistungen. Auftraggeber und Auftragnehmer sollten für wirtschaftlich abgrenzbare Teilleistungen eine gesonderte Abnahme und Abrechnung vereinbaren.

Tipp: Vereinbarungen über Teilleistungen nachholen

Bei früheren Steuersatzänderungen haben es die Finanzverwaltungen akzeptiert, wenn vor Inkrafttreten der Änderungen die Vertragspartner entsprechende Vereinbarungen über die Erbringung von Teilleistungen vereinbart haben. Private Auftraggeber profitieren, wenn sie für zwischen dem 1.7. und 31.12.2020 ausgeführte Teilleistungen eine entsprechende Vereinbarung mit ihrem Handwerker, Dienstleister und/oder Lieferanten treffen. Das gilt vor allem auch für einheitliche Bauleistungen in der Zeit ab dem 1.7.2020 bis 31.12.2020. Sie unterliegen komplett dem Regelsteuersatz von 16 %, auch wenn zuvor schon mit 19 % besteuerte Anzahlungen geleistet wurden.

Beispiel 3

Bauherr Schulze hatte 2019 dem Generalunternehmer Musterhaus den Auftrag erteilt, auf seinem Grundstück ein privates Einfamilienhaus zu bauen; Nettopreis 200.000 Euro. Die Umsatzsteuer für diese Werklieferung entsteht mit Fertigstellung (Abnahme) des Gebäudes. Wenn die Fertigstellung in der Zeit vom 1.7.2020 bis 31.12.2020 erfolgt, kostet das Haus Bauherrn Schulze 232.000 Euro brutto. Erfolgt die Fertigstellung nach dem 1.1.2021 muss er 238.000 Euro zahlen. Für Schulze wäre es also empfehlenswert, eine Vereinbarung über die Ausführung von Teilleistungen abzuschließen und diese vor dem 31.12.2020 abzunehmen und abzurechnen. Denn dann wären für diese Teilleistungen nur 16 % Umsatzsteuer fällig.

Online-Shops

Betreiber von Online-Shops müssen Preisauszeichnungen und ihr Warenkorbsystem an den neuen Steuersatz anpassen. Gleiches gilt für die Produktdarstellung. In unmittelbarer Nähe jedes Artikels beziehungsweise Preises muss ein Hinweis auf die Mehrwertsteuer erfolgen. Die Angabe „Inklusive gesetzlicher Mehrwertsteuer“ reicht aus. Falls der Steuersatz explizit genannt wird, muss man ihn logischerweise anpassen.

Bei Onlinebestellungen ist der Mehrwertsteuersatz zum Zeitpunkt der Lieferung maßgeblich. Die Lieferung ist erfolgt, sobald der Verkäufer die Ware in den Versand gibt und nicht erst wenn die Ware beim Käufer eintrifft!

Wichtiger Hinweis: Dieser Beitrag soll einen ersten Überblick verschaffen. Er erfüllt keineswegs die Funktion einer Rechts- bzw. Steuerberatung. Wir haben die Inhalte gründlich recherchiert. Trotzdem sind Änderungen möglich – zumal zum Zeitpunkt des Redaktionsschlusses die Änderungen weder vom Parlament und dem Bundesrat noch von der EU-Kommission abgesegnet waren.

Quellen: Haufe, Mittelstandswiki, Bundesministerium der Finanzen; Grafik: blitzrechner.de

Anzeige (Affiliate)

2 Kommentare

Danke für die Beschreibung der verschiedenen Szenarien, die von der befristeten Steuersenkung betroffen sind. Ich denke, dass wird vielen Unternehmern weiterhelfen.

Selbstständigen würde ich auf jeden Fall ans Herz legen, sich zu informieren, ob diese Szenarien in ihrer Buchhaltungssoftware auch sauber abgebildet werden können. Ich spreche aus Erfahrung, da ich für das Rechnungsprogramm Debitoor arbeite und wir ganz schön schnell agieren mussten, um die neuen Steuersätze bei uns in der Software umzusetzen. 🙂

Weil wir danach gefragt wurden:

Was passiert, wenn ein Unternehmer die Mehrwertsteuersenkung nicht an seine Kunden weitergibt.

Hier drei Beispiele, die das verdeutlichen sollen (Kommentare willkommen!):

Beispiel 1.1 (gleicher Mehrwertsteuersatz bei Einkauf und Verkauf)

Firma Mustertisch kauft Stahlrohre für 100 Euro (netto) + 19 % Mwst. = 119 Euro (brutto)

Daraus stellt sie Tischbeine her im Wert von 1.000 Euro (netto) + 19 % Mwst. = 1.190 Euro (brutto)

Umsatzsteuerschuld: 190 Euro (Mwst. aus Verkauf) – 19 Euro (Vorsteuer aus Kauf) = 171 Euro

Guthaben Bank: – 119 Euro (Einkauf) + 1.190 Euro (Verkauf) – 171 Euro (Steuerschuld) = 900 Euro ( = Wertschöpfung)

Beispiel 1.2 (unterschiedlicher Mehrwertsteuersatz bei Einkauf und Verkauf, Mehrwertsteuersenkung wird an Kunden weitergegeben)

Firma Mustertisch kauft Stahlrohre für 100 Euro (netto) + 19 % Mwst. = 119 Euro (brutto)

Daraus stellt sie Tischbeine her im Wert von 1.000 Euro (netto) + 16 % Mwst. = 1.160 Euro (brutto)

Umsatzsteuerschuld: 160 Euro – 19 Euro = 141 Euro

Guthaben Bank: – 119 Euro + 1.160 Euro – 141 Euro = 900 Euro ( = Wertschöpfung)

Beispiel 1.3 (unterschiedlicher Steuersatz, Mehrwertsteuersenkung wird nicht an Kunden weitergegeben)

Firma Mustertisch kauft Stahlrohre für 100 Euro (netto) + 19 % Mwst. = 119 Euro (brutto)

Daraus stellt sie Tischbeine her, verlangt aber den gleichen VK wie früher. In der Rechnung steht: 1.025,86 Euro (netto) + 16 % Mwst. = 1.190 Euro (brutto)

Umsatzsteuerschuld: 164,14 Euro – 19 Euro = 145,14 Euro

Guthaben Bank: – 119 Euro + 1.190 Euro – 145,14 Euro = 925,86 Euro ( = Wertschöpfung)