In Zeiten von Inflation und wirtschaftlicher Unsicherheit hat das Bundesfinanzministerium mit der Einführung der Inflationsausgleichsprämie (IAP) einen klugen Schachzug gemacht. Laut einer Umfrage wollen acht von zehn Arbeitgebern dieses Instrument nutzen. Dafür gibt es gute Gründe.

Die Inflationsausgleichsprämie (IAP) ist eine freiwillige Sonderzahlung des Arbeitgebers an den Arbeitnehmer zum Ausgleich inflationsbedingt gestiegener Verbraucherpreise. Arbeitgeber können ihren Arbeitnehmern im Zeitraum vom 26. Oktober 2022 bis zum 31. Dezember 2024 eine IAP bis zu einer Höhe von 3.000 Euro steuer- und sozialversicherungsfrei gewähren. Die IAP dient dazu, die Kaufkraft der Arbeitnehmer trotz Inflation zu erhalten.

Dieses Instrument hat für beide Seiten Vorteile. So kann die IAP beispielsweise nicht nur den Arbeitnehmer finanziell entlasten, sondern auch die Bindung zwischen Arbeitgeber und Arbeitnehmer stärken.

Inflationsausgleichsprämie: Vorteile für den Arbeitgeber

- Mitarbeiterbindung und -zufriedenheit: In Zeiten, in denen sich viele Arbeitnehmer nach besseren Chancen und Angeboten umsehen, kann die IAP als signifikantes Bindungsinstrument dienen. Ein glücklicher Mitarbeiter ist ein loyaler Mitarbeiter.

- Produktivitätssteigerung: Finanzielle Sicherheit kann die mentale Belastung von Arbeitnehmern verringern, was zu einer höheren Produktivität und weniger Fehlzeiten führen kann.

- Markenreputation: In der heutigen transparenten Welt bleibt sozial verantwortungsvolles Handeln von Unternehmen nicht verborgen. Die Zahlung einer IAP zeigt das Engagements für das Wohl der Mitarbeiter, was das Image des Unternehmens in der Öffentlichkeit verbessern kann.

Inflationsausgleichsprämie: Vorteile für den Arbeitnehmer

- Finanzielle Entlastung: Die IAP trägt dazu bei, den Lebensstandard in Zeiten steigender Preise aufrechtzuerhalten.

- Zeichen der Wertschätzung: Die Prämie ist ein Zeichen der Wertschätzung und Anerkennung für die geleistete Arbeit.

- Offener Dialog: Das Wissen um die IAP eröffnet den Weg für einen offenen Dialog zwischen Arbeitnehmer und Arbeitgeber. Gemeinsam lassen sich Möglichkeiten finden, einen bestmöglichen Nutzen für beide Seiten zu erzielen.

Fragen & Antworten zur Inflationsausgleichsprämie

Das Bundesministerium der Finanzen hat mit den obersten Finanzbehörden der Länder die nachfolgenden Fragen und Antworten zur Inflationsausgleichsprämie erstellt. Die FAQ beantworten in erster Linie steuerliche Fragen zum persönlichen und sachlichen Umfang der Steuerbefreiung.

1. Was ist die Inflationsausgleichsprämie (IAP)?

Arbeitgeber können ihren Arbeitnehmern eine IAP bis zu einem Betrag von 3.000 Euro in dem Zeitraum vom 26. Oktober 2022 bis zum 31. Dezember 2024 steuer- und sozialabgabenfrei gewähren.

2. Wer kann eine IAP steuerfrei erhalten?

Eine steuerfreie IAP können, unabhängig von der Art ihrer Beschäftigung, nur Arbeitnehmer im steuerlichen Sinne erhalten, zum Beispiel:

- Arbeitnehmer in Voll- oder Teilzeit,

- kurzfristig Beschäftigte,

- Minijobber,

- Aushilfskräfte in der Land- und Forstwirtschaft,

- Auszubildende,

- Arbeitnehmer im entgeltlichen Praktikum (nicht nur, aber auch Studierende),

- Arbeitnehmer in Kurzarbeit,

- Arbeitnehmer in Elternzeit,

- Arbeitnehmer mit Bezug von Krankengeld,

- Freiwillige im Sinne des § 2 Bundesfreiwilligendienstgesetz und Freiwillige im Sinne des § 2 Jugendfreiwilligendienstegesetz,

- Menschen mit Behinderungen, die in einer Werkstatt für behinderte Menschen tätig sind,

- ehrenamtlich Tätige, sofern der steuerliche Arbeitnehmerbegriff erfüllt ist,

- Vorstände und Gesellschafter-Geschäftsführer, sofern der steuerliche Arbeitnehmerbegriff erfüllt ist,

- Arbeitnehmer in der aktiven oder passiven Phase der Altersteilzeit,

- Beziehende von Vorruhestandsgeld,

- Versorgungsbeziehende.

3. Gelten Besonderheiten bei Arbeitsverhältnissen zwischen nahestehenden Personen (zum Beispiel Ehegatten-Arbeitsverhältnisse)?

Ob Arbeitsverhältnisse zwischen nahestehenden Personen steuerlich anzuerkennen sind, richtet sich nach den dafür geltenden allgemeinen Grundsätzen. Voraussetzung für die steuerliche Anerkennung eines solchen Arbeitsverhältnisses ist, dass es ernsthaft vereinbart und entsprechend der Vereinbarung tatsächlich durchgeführt wird. Die steuerrechtliche Anerkennung des Vereinbarten setzt voraus, dass die Verträge zivilrechtlich wirksam zustande gekommen sind und inhaltlich dem zwischen Fremden Üblichen entsprechen. Bei Arbeitsverhältnissen zwischen nahestehenden Personen muss insbesondere geprüft werden, ob die Gewährung einer IAP auch unter Fremden üblich wäre (Fremdvergleichsgrundsatz).

Wird nur pro Forma ein Vertrag abgeschlossen, um die steuerfreie IAP zu erhalten (zum Beispiel „Gefälligkeitsverhältnis“), besteht kein steuerlich anzuerkennendes Arbeitsverhältnis. Auf mögliche straf- oder bußgeldrechtliche Konsequenzen wird hingewiesen.

4. Ist es für die Steuerbefreiung von Bedeutung, wann und wie lange der Arbeitnehmer bei seinem Arbeitgeber beschäftigt sein muss?

Der Beginn und die Dauer des Arbeitsverhältnisses sind für die Möglichkeit der Gewährung der Steuerbefreiung nicht von Bedeutung. Die Auszahlung muss jedoch im Begünstigungszeitraum erfolgen (vgl. Frage 12).

5. Gilt die Steuerbefreiung auch für mehrere Leistungen, die der Arbeitgeber dem Arbeitnehmer im begünstigten Zeitraum gewährt?

Ja. Die Steuerbefreiung gilt bis zur Höhe von insgesamt 3.000 Euro auch für mehrere (Teil-) Leistungen, die der Arbeitgeber dem Arbeitnehmer im begünstigten Zeitraum gewährt. Auch eine Auszahlung beispielsweise in monatlichen Teilbeträgen ist aus steuerlicher Sicht möglich. Die Teilleistungen müssen nicht auf einer einheitlichen Entscheidung über die Gewährung beruhen, sondern können jeweils eigenständig beschlossen oder vereinbart werden.

5a. Gilt die Steuerbefreiung auch für dauerhafte Lohnerhöhungen?

Nein. Die Steuerbefreiung findet auf dauerhafte Lohnerhöhungen keine Anwendung, da der Sinn und Zweck der Regelung darin besteht, Sonderleistungen zu begünstigen.

5b. Gilt die Steuerbefreiung auch für (mehrere) Leistungen, die der Arbeitgeber dem Arbeitnehmer im begünstigten Zeitraum im Zusammenhang oder in Kombination mit einer dauerhaften Lohnerhöhung gewährt?

Ja. Die Steuerbefreiung gilt bis zur Höhe von insgesamt 3.000 Euro auch für mehrere (Teil-)

Leistungen, die der Arbeitgeber dem Arbeitnehmer im begünstigten Zeitraum gewährt. Hierbei

spielt es keine Rolle, ob die Auszahlung beispielsweise in Form einer Einmalleistung, in mehreren

Teilbeträgen oder gleichmäßig über den Zeitraum bis zum 31. Dezember 2024 verteilt erfolgt

(siehe dazu Ziffer 5). Für die Steuerfreiheit ist es auch unschädlich, wenn die IAP im

Zusammenhang beziehungsweise in Kombination mit einer dauerhaften Lohnerhöhung zusätzlich

zum ohnehin geschuldeten Arbeitslohn gewährt wird.

Beispiel:

Der Arbeitgeber gewährt seinen (tariflich oder außertariflich gebundenen) Arbeitnehmern Leistungen zum Inflationsausgleich in Höhe von insgesamt 2.000 Euro, deren Zahlung in mehreren Schritten erfolgen soll, beginnend mit einer Sonderzahlung von 1.000 Euro im Juni 2023. In den Monaten Juli 2023 bis einschließlich November 2023 sollen dann monatliche Sonderzahlungen in Höhe von jeweils 200 Euro geleistet werden. Ab dem 1. Dezember 2023 soll der Lohn dauerhaft um monatlich 300 Euro erhöht werden. Auch die dauerhafte Lohnerhöhung wird mit Inflationsgesichtspunkten begründet. Die einzelnen Komponenten der Lohnerhöhung sind getrennt voneinander zu beurteilen: Die in mehreren Teilbeträgen gewährte IAP in Höhe von insgesamt 2.000 Euro ist steuer- und sozialversicherungsfrei. Die danach einsetzende reguläre – und dauerhaft wirkende – Lohnerhöhung von monatlich 300 Euro unterliegt dagegen der Steuer- und der Sozialversicherungspflicht.

6. Können Arbeitgeber ihren Arbeitnehmern in den Jahren 2022 bis 2024 je einen Betrag von bis zu 3.000 Euro, insgesamt also 9.000 Euro, steuerfrei gewähren?

Nein. Die Steuerbefreiung gilt nur bis zur Höhe von insgesamt 3.000 Euro im Begünstigungszeitraum. Der Höchstbetrag in § 3 Nummer 11c Einkommensteuergesetz ist ein Freibetrag, das heißt, bei Überschreiten des Betrags bleibt ein Betrag von 3.000 Euro steuerfrei; nur der darüberhinausgehende Betrag (hier insgesamt 6.000 Euro) ist steuerpflichtig.

7. Fallen auch Sachleistungen unter die Steuerbefreiung?

Ja. Arbeitgeber können Arbeitnehmern sowohl Geld- als auch Sachleistungen unter den weiteren

Voraussetzungen des § 3 Nummer 11c Einkommensteuergesetz steuerfrei gewähren.

8. Kann der steuerfreie Höchstbetrag von 3.000 Euro für jedes Dienstverhältnis gesondert ausgeschöpft werden oder ist zu prüfen, ob aus anderen Dienstverhältnissen bereits eine Zahlung geleistet wurde?

Die Steuerbefreiung im Sinne des § 3 Nummer 11c Einkommensteuergesetz kann bis zu dem Betrag von 3.000 Euro in der Regel für jedes Dienstverhältnis, also auch für aufeinander folgende oder nebeneinander bestehende Dienstverhältnisse, gesondert in Anspruch genommen werden. Dies gilt auch bei mehreren Dienstverhältnissen mit unterschiedlichen Arbeitgebern verbundener Unternehmen im Sinne des § 15 Aktiengesetz. Der Arbeitgeber braucht somit nicht zu prüfen, ob der Arbeitnehmer eine Prämie bereits aus einem anderen Dienstverhältnis mit einem anderen Arbeitgeber erhalten hat.

Die Steuerbefreiung gilt jedoch nur bis zu dem Betrag von 3.000 Euro insgesamt bei mehreren aufeinander folgenden Dienstverhältnissen in dem Begünstigungszeitraum zu demselben Arbeitgeber.

In den Fällen einer zivilrechtlichen Gesamtrechtsnachfolge und bei Betriebsübergängen nach § 613a Bürgerliches Gesetzbuch (zum Beispiel bei Einbringung eines Einzelunternehmens in eine Kapitalgesellschaft) ist nicht von einem weiteren Dienstverhältnis auszugehen. Hier tritt zivil- rechtlich der neue Betriebsinhaber lediglich in die Rechte und Pflichten aus den im Zeitpunkt des Übergangs bestehenden Arbeitsverhältnissen ein. In diesen Fällen kann der steuerfreie Höchstbetrag nicht mehrfach in Anspruch genommen werden.

8a. Gilt die Steuerbefreiung auch für Arbeitslohn von dritter Seite (zum Beispiel von Konzernunternehmen)?

Ja. Es wird für die Inanspruchnahme der Steuerbefreiung nicht beanstandet, wenn die IAP als Arbeitslohn von dritter Seite, zum Beispiel durch ein verbundenes Unternehmen im Konzern, geleistet wird.

8b. Sind Leistungen von ausländischen Arbeitgebern an ihre im Inland steuerpflichtigen Beschäftigten begünstigt?

Ja. Die Steuerbefreiung kommt auch dann zur Anwendung, wenn ein im Ausland ansässiger Arbeitgeber seinem in Deutschland steuerpflichtigen Arbeitnehmer eine IAP gewährt, soweit die weiteren Voraussetzungen der Steuerbefreiung erfüllt sind. Eine steuerliche Auswirkung in Deutschland ergibt sich jedoch nicht, wenn der Arbeitslohn nach dem jeweils anzuwendenden Doppelbesteuerungsabkommen in Deutschland nicht zu versteuern ist. Die Steuerbefreiung kommt auch dann zur Anwendung, wenn der von einem ausländischen Arbeitgeber gezahlte Arbeitslohn nicht dem deutschen Lohnsteuerabzug unterliegt, jedoch im Rahmen der Einkommensteuerveranlagung anzusetzen ist und die weiteren Voraussetzungen der Steuerbefreiung erfüllt sind.

9. Kann der Arbeitgeber die Gewährung der IAP an Bedingungen knüpfen wie zum Beispiel die Betriebszugehörigkeit (ggf. Möglichkeit der Rückforderung der Prämie bei Kündigung in einem bestimmten Zeitraum), bestandene Probezeit etc.?

Ob solche Bedingungen für die Prämiengewährung generell zulässig sind, ist eine Frage des Arbeitsrechts, die in diesen FAQ des Bundesministeriums der Finanzen nicht beantwortet wird. Unabhängig davon, ob sie arbeitsrechtlich zulässig sind, sind Bedingungen dieser Art für die Steuerfreiheit unschädlich.

10. Muss ein Zusammenhang der Leistung mit der Inflation (Preisentwicklung) vorliegen und wie muss dieser gegebenenfalls nachgewiesen werden?

Die Leistung muss zum Ausgleich der gestiegenen Verbraucherpreise gewährt werden (Inflationsbezug). Eine entsprechende (schriftliche) Vereinbarung zwischen Arbeitgeber und Arbeitnehmer ist nicht erforderlich. Es genügt – ähnlich wie bei der Corona-Prämie nach § 3 Nummer 11a Einkommensteuergesetz –, dass die IAP in einem sachlichen Zusammenhang mit der Preisentwicklung steht und sich der Zusammenhang zum Beispiel in Form der Bezeichnung „Inflationsausgleichsprämie“ aus der Gehaltsabrechnung oder aus dem Überweisungsträger ergibt. Der Arbeitgeber braucht die tatsächliche Betroffenheit des Arbeitnehmers von der Inflation nicht zu prüfen. Der Inflationsbezug muss vom Arbeitgeber im Lohnkonto aufgezeichnet werden (vgl. Frage 22). Den Arbeitgeber treffen keine Prüf- oder Dokumentationspflichten in Bezug auf die Angemessenheit der Leistung (vgl. aber Frage 3).

11. Kann die IAP als Weihnachtsgeld ausgezahlt oder damit verknüpft werden?

Eine Zahlung von Weihnachtsgeld weist als solche nicht den erforderlichen Inflationsbezug auf, so dass eine steuerfreie Auszahlung ausgeschlossen ist. Es ist aber unter den weiteren Voraussetzungen des § 3 Nummer 11c Einkommensteuergesetz steuerlich zulässig, die Zahlung einer IAP so mit der Zahlung von Weihnachtsgeld zu verbinden, dass zwei gesonderte Beträge – zum einen das Weihnachtsgeld und zum anderen die IAP – in derselben Gehaltsabrechnung angeführt werden.

12. Für welchen Zeitraum gilt die Steuerbefreiung nach § 3 Nummer 11c Einkommensteuergesetz (Begünstigungszeitraum)?

Die Steuerbefreiung einer IAP wurde in dem Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz vom 19. Oktober 2022 (Bundesgesetzblatt Teil I Seite 1743) neu geregelt. Die Verkündung dieses Gesetzes erfolgte am 25. Oktober 2022, so dass Leistungen ab dem 26. Oktober 2022 bis spätestens zum 31. Dezember 2024 unter den weiteren Voraussetzungen des § 3 Nummer 11c Einkommensteuergesetz steuerfrei sind. Es gilt das Zuflussprinzip gemäß §§ 11, 38a Einkommensteuergesetz. Für den Zufluss beim Arbeitnehmer kommt es darauf an, dass er wirtschaftlich über das Geld verfügen kann.

13. Gilt die Steuerbefreiung auch für inflationsbezogene Prämien, die bereits vor dem Tag der Verkündung des Gesetzes am 25. Oktober 2022 beschlossen worden sind, aber erst nach diesem Tag an den Arbeitnehmer ausgezahlt werden?

Auf den Zeitpunkt des Beschlusses oder der Vereinbarung der inflationsbezogenen Prämie

kommt es nicht an.

Die Leistung muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden, das heißt, die Steuerbefreiung gilt nur für eine „neue“ Leistung des Arbeitgebers. Diese Voraussetzung kann auch erfüllt sein, wenn die Leistung aufgrund einer Vereinbarung zwischen Arbeitgeber und Arbeitnehmer (zum Beispiel Tarifvertrag) oder einer einseitigen Erklärung des Arbeitgebers (zum Beispiel Gesamtzusage) erfolgt, die zeitlich vor dem 25. Oktober 2022 gefasst wird. Selbstverständlich müssen die weiteren Voraussetzungen des § 3 Nummer 11c Einkommensteuergesetz vorliegen. Insbesondere muss die Leistung dem Inflationsausgleich dienen und dem Arbeitnehmer innerhalb des Begünstigungszeitraums (26. Oktober 2022 bis 31. Dezember 2024) zufließen.

14. Kann der Arbeitgeber eine Sonderleistung (zum Beispiel Weihnachts- oder Urlaubsgeld), auf die der Arbeitnehmer bereits einen Anspruch hat, in eine steuerfreie IAP „umwidmen“?

Nein. Die Leistung muss zur Abmilderung der gestiegenen Verbraucherpreise und zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden.

15. Kann ein Arbeitgeber eine Sonderzahlung an einen Arbeitnehmer als steuerfreie IAP leisten, wenn er im Gegenzug geleistete Überstunden kürzt, auf die kein Auszahlungsanspruch besteht?

Der Inflationsbezug der Leistung muss erkennbar sein (vgl. Frage 11). In den Fällen, in denen im Zeitpunkt der Vereinbarung oder der Zusage der Sonderzahlung kein Anspruch des Arbeitnehmers auf eine Vergütung von Überstunden besteht (also lediglich die Möglichkeit des Freizeitausgleichs gegeben ist), ist die Steuerbefreiung einer IAP zulässig. Auch wenn der Arbeitnehmer im Gegenzug auf einen Freizeitausgleich von Überstunden verzichtet beziehungsweise Überstunden gekürzt werden, auf die kein Auszahlungsanspruch besteht, ist die Voraussetzung einer Gewährung „zusätzlich zum ohnehin geschuldeten Arbeitslohn“ in diesen Fällen erfüllt.

16. Der Arbeitgeber leistet regelmäßig eine freiwillige (steuerpflichtige) Sonderzahlung. Im Jahr 2023 gewährt er anstelle der freiwilligen Sonderzahlung eine IAP. Ist diese steuerfrei?

Leistungen des Arbeitgebers, die auf einer vertraglichen Vereinbarung mit dem Arbeitnehmer oder auf einer anderen rechtlichen Verpflichtung beruhen, können nicht nachträglich in eine steuerfreie IAP umgewandelt oder umgewidmet werden (vgl. Frage 14).

Sofern jedoch keine vertraglichen Vereinbarungen oder andere rechtliche Verpflichtungen des Arbeitgebers zur Gewährung einer Sonderzahlung bestehen, kann er unter Einhaltung der weiteren Voraussetzungen des § 3 Nummer 11c Einkommensteuergesetz eine IAP steuerfrei auszahlen.

17. Wie wirkt sich die IAP, die in Form einer Sachleistung erbracht wird, auf die 50-Euro-Freigrenze des § 8 Absatz 2 Satz 11 Einkommensteuergesetz aus?

Steuerfreie Bezüge – hier nach § 3 Nummer 11c Einkommensteuergesetz – sind in die Prüfung der Freigrenze gemäß § 8 Absatz 2 Satz 11 Einkommensteuergesetz nicht einzubeziehen.

18. Kann eine Sonderzahlung als steuerfreie IAP neben dem steuerfreien Corona-Pflegebonus gewährt werden?

Die Steuerbefreiung des § 3 Nummer 11b Einkommensteuergesetz (Corona-Pflegebonus) gilt für Zahlungen des Arbeitgebers bis zum 31. Dezember 2022 (nach dem Entwurf des Jahressteuergesetzes 2022 ist für Leistungen nach § 150c Elftes Buch Sozialgesetzbuch eine Erweiterung des Begünstigungszeitraums bis zum 31. Mai 2023 vorgesehen), und die Steuerbefreiung des § 3 Nummer 11c Einkommensteuergesetz (IAP) gilt für Zahlungen ab dem 26. Oktober 2022, so dass es bis zum Jahresende 2022 zu einer zeitlichen Überschneidung kommt. Unter den weiteren Voraussetzungen der beiden Vorschriften können beide Steuerbefreiungen in diesem Zeitraum nebeneinander in Anspruch genommen werden.

19. Ist die Steuerbefreiung neben der Möglichkeit der Lohnsteuerpauschalierung für Minijobs anzuwenden?

Ja. Eine Pauschalierung nach § 40a Absatz 2 oder Absatz 2a Einkommensteuergesetz ist neben der oder zusätzlich zu der Steuerbefreiung im Sinne des § 3 Nummer 11c Einkommensteuergesetz möglich.

20. Unterliegt die steuerfreie IAP dem Progressionsvorbehalt?

Nein. Die steuerfreie IAP unterliegt nicht dem Progressionsvorbehalt, da sie in § 32b Absatz 1 Satz 1 Einkommensteuergesetz nicht genannt ist.

21. Ist die steuerfreie IAP vom Arbeitgeber in der Lohnsteuerbescheinigung auszuweisen oder vom Arbeitnehmer in der Einkommensteuererklärung anzugeben?

Nein. Die steuerfreie IAP ist weder vom Arbeitgeber in der Lohnsteuerbescheinigung auszuweisen noch vom Arbeitnehmer in der Einkommensteuererklärung anzugeben.

22. Ist die steuerfreie IAP vom Arbeitgeber im Lohnkonto aufzuzeichnen?

Ja. Die steuerfreien Leistungen sind im Lohnkonto aufzuzeichnen (§ 4 Absatz 2 Nummer 4 der Lohnsteuer-Durchführungsverordnung), so dass sie bei der Lohnsteuer-Außenprüfung als solche erkennbar sind und die zutreffende Anwendung der Steuerbefreiung bei Bedarf geprüft werden kann.

Der Zusammenhang der Leistungsgewährung mit der Inflation kann sich aus einzel- oder tarifvertraglichen Vereinbarungen zwischen Arbeitgeber und Arbeitnehmer, aus ähnlichen Vereinbarungen, aus Erklärungen des Arbeitgebers oder aus einer gesetzlichen Regelung (zum Beispiel Besoldungsgesetz) ergeben (vgl. auch Frage 10).

23. Ist die steuerfreie IAP auch sozialabgabenfrei?

Ja. In der Sozialversicherung fallen aufgrund der Steuerfreiheit für diese Leistung keine Abgaben an, da es sich nach § 1 Absatz 1 Satz 1 Nummer 1 Sozialversicherungsentgeltverordnung nicht um Arbeitsentgelt im Sinne von § 14 Viertes Buch Sozialgesetzbuch handelt.

24. Unterliegt die steuerfreie IAP der Pfändung?

Die Pfändbarkeit der IAP ist im Einkommensteuergesetz nicht geregelt. Daher unterliegt sie den geltenden Regelungen der Zivilprozessordnung über die Pfändbarkeit von Forderungen (insbesondere Arbeitseinkommen).

Quelle: Bundesministerium der Finanzen, Stand: 24. Mai 2023

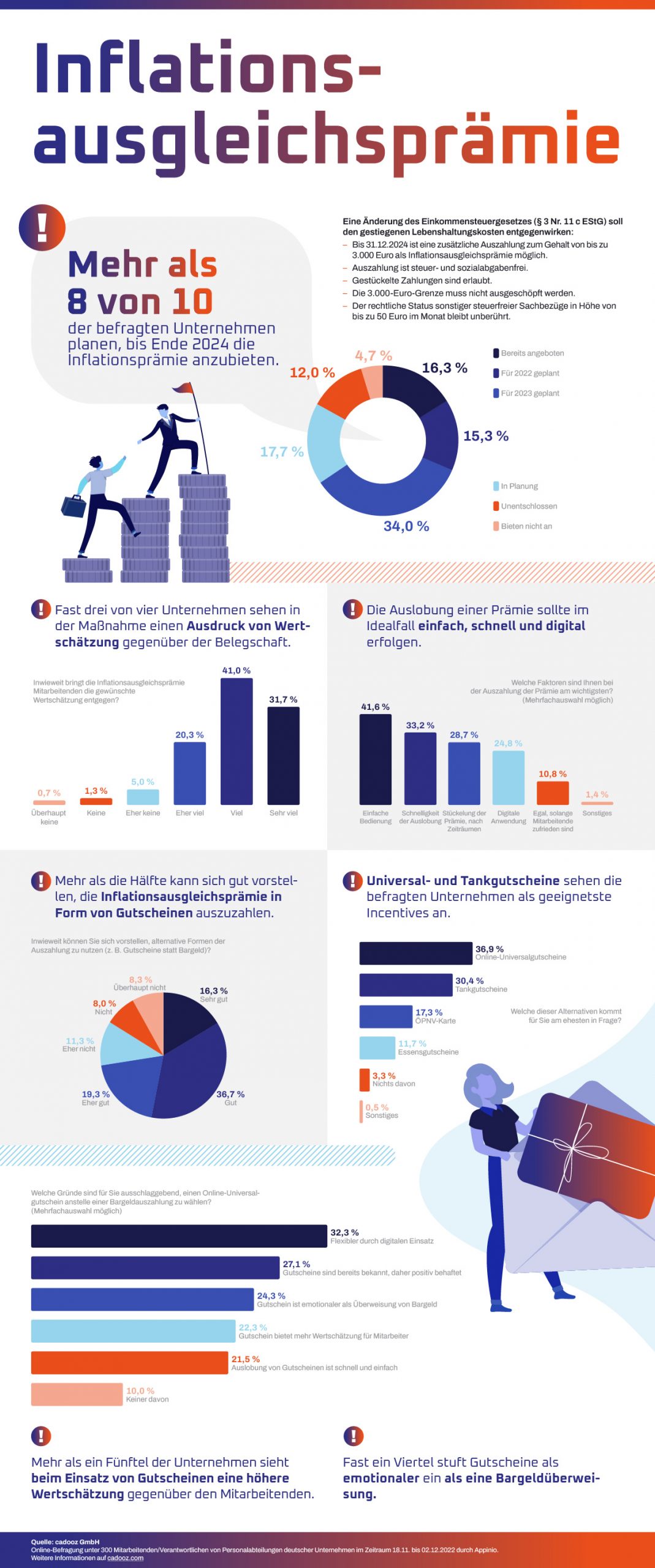

Laut einer von cadooz im Januar 2023 durchgeführten Umfrage planen mehr als acht von zehn Unternehmen die Auszahlung der Inflationsausgleichsprämie an ihre Mitarbeiter. Der Wunsch der Unternehmen ist es, die Prämie möglichst einfach, schnell und digital auszuzahlen. Statt Bargeld kann sich mehr als die Hälfte der Unternehmen auch Gutscheine vorstellen.